- HORIZON

- 스테이블 코인의 확산과 함께 디파이 세상이 열리고 있습니다. 지금 디파이를 배워야 내일의 기회를 잡을 수 있습니다.

멘토 홈 바로가기

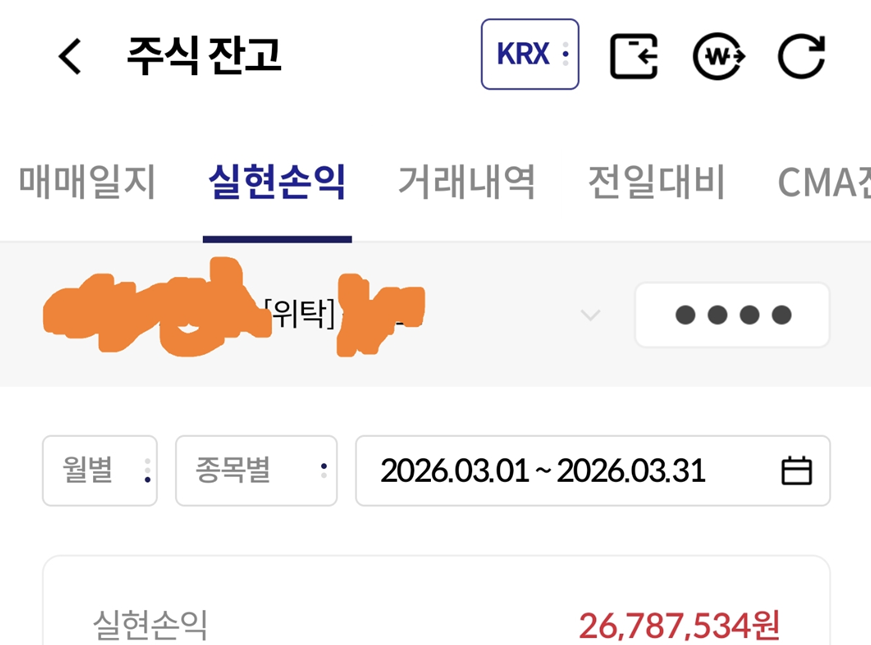

회원들의 생생한 수익 인증 리뷰를 확인해보세요.

새로운 인사이트를 가져다 줄 실시간 시황을 만나보세요.

트렌디한 주제의 핫한 신규 강의를 살펴보세요.

![[NEW] 암호화폐 디파이 올인원 클래스](https://img.finup.co.kr/stock/Contents/154699/154699_20260413151626877.JPG)

![[선착순 50명] 전쟁 이후를 준비하라! <미장/국장 단타 30일 끝내기>](https://img.finup.co.kr/stock/Contents/154701/154701_20260413141313380.JPG)

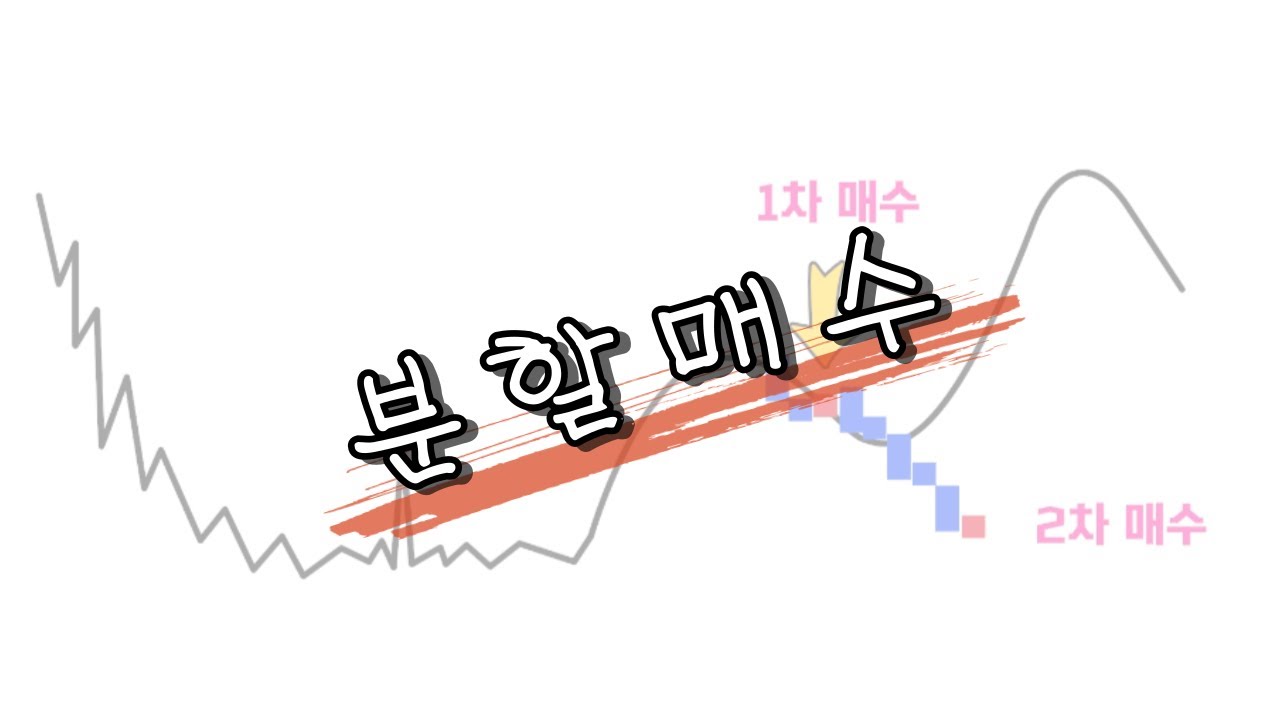

![모든 지표를 관통하는 주식역공의 [단 하나의 선]](https://img.finup.co.kr/stock/Contents/154703/154703_20260409171826407.JPG)

![[무료 수강] 주식역공 초보 스쿨 '투자 생존 아카데미'](https://img.finup.co.kr/stock/Contents/154683/154683_20260309085136749.JPG)

![[선착순 10명 한정특가 이벤트] 주식단테 프리미엄 에디션 (360일)](https://img.finup.co.kr/stock/Contents/154675/154675_20260227103540376.JPG)

![[선착순 10명 한정특가 이벤트] 주식단테 프리미엄 에디션 (120일)](https://img.finup.co.kr/stock/Contents/154674/154674_20260227103550916.JPG)

![[30일 코스] 돈 버는 종가매매 S2 (구독 시 종목추천방 한 달 무료)](https://img.finup.co.kr/stock/Contents/154614/154614_20251031152614434.JPG)

![[미국주식 적용가능] AI 로 흔들리지 않는 투자 ''확신''을 세우는 법 (AI로직 + 검색기 제공)](https://img.finup.co.kr/stock/Contents/154547/154547_20250822151925988.JPG)

![직장인을 위한 [개바닥 스윙 매매] 아카데미](https://img.finup.co.kr/stock/Contents/154221/154221_20240828163206236.JPG)

핀업에서만 만날 수 있는 ‘진짜’ 투자 고수들의 노하우!

![[검색기 포함] 주식단테 열혈 영상 모음집 35강 까투리검색기 만들기 SET](https://img.finup.co.kr/stock/Contents/154114/154114_20250618153646501.JPG)